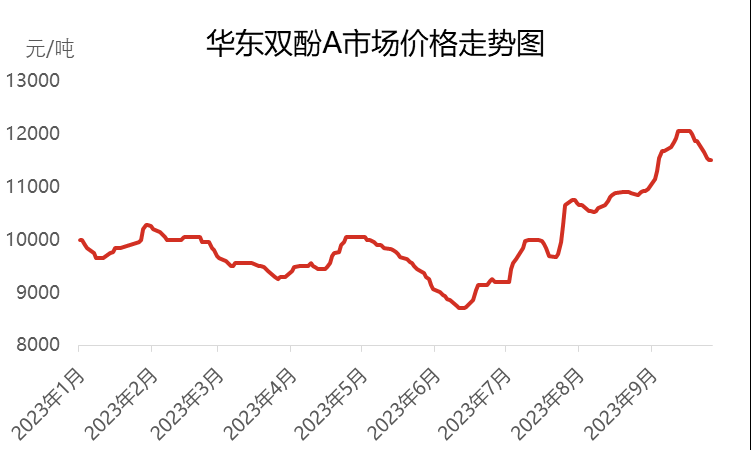

Sa una at ikalawang quarter ng 2023, ang domestic bisphenol A market sa China ay nagpakita ng medyo mahinang trend at bumagsak sa bagong limang taon na mababang noong Hunyo, na bumaba ang mga presyo sa 8700 yuan bawat tonelada. Gayunpaman, pagkatapos ng pagpasok sa ikatlong quarter, ang bisphenol A market ay nakaranas ng patuloy na pagtaas ng trend, at ang presyo ng merkado ay tumaas din sa pinakamataas na antas nito sa taong ito, na umabot sa 12050 yuan bawat tonelada. Kahit na ang presyo ay tumaas sa isang mataas na antas, ang downstream na demand ay hindi napanatili, at ang merkado ay pumasok sa isang panahon ng pagkasumpungin at muling pagbaba.

Sa pagtatapos ng Setyembre 2023, ang pangunahing napag-usapan na presyo ng bisphenol A sa East China ay humigit-kumulang 11500 yuan bawat tonelada, isang pagtaas ng 2300 yuan kumpara sa unang bahagi ng Hulyo, na umabot sa 25% na pagtaas. Sa ikatlong quarter, ang average na presyo sa merkado ay 10763 yuan bawat tonelada, isang pagtaas ng 13.93% kumpara sa nakaraang quarter, ngunit sa katotohanan, ito ay nagpakita ng isang pababang trend kumpara sa parehong panahon noong nakaraang taon, na may pagbaba ng 16.54%.

Sa unang yugto, ang merkado ng bisphenol A ay nagpakita ng trend na "N" noong Hulyo

Noong unang bahagi ng Hulyo, dahil sa epekto ng tuluy-tuloy na pag-destock sa unang bahagi ng yugto, ang mga mapagkukunan ng spot circulation ng bisphenol A ay hindi na sagana. Sa sitwasyong ito, aktibong sinuportahan ng mga tagagawa at tagapamagitan ang merkado, kasama ang mga pagtatanong at muling pag-stock mula sa ilang PC sa ibaba ng agos at mga tagapamagitan, na nagtutulak sa presyo ng bisphenol A sa merkado nang mabilis mula 9200 yuan bawat tonelada hanggang 10000 yuan bawat tonelada. Sa panahong ito, ang maramihang round ng pag-bid ng Zhejiang Petrochemical ay tumaas nang malaki, na nag-inject ng momentum sa pataas na trend ng market. Gayunpaman, sa kalagitnaan ng taon, dahil sa mataas na presyo at unti-unting pagtunaw ng downstream restocking, nagsimulang humina ang kapaligiran ng kalakalan sa bisphenol A market. Sa gitna at huling yugto, nagsimulang kumita ang mga may hawak ng bisphenol A, kasama ng mga pagbabago sa upstream at downstream na mga merkado, na ginagawang matamlay ang mga spot transaction ng bisphenol A. Bilang tugon sa sitwasyong ito, ang ilang mga tagapamagitan at mga tagagawa ay nagsimulang mag-alok ng mga kita para sa pagpapadala, na naging dahilan upang ang mga napagkasunduang presyo sa Silangang Tsina ay bumaba pabalik sa 9600-9700 yuan bawat tonelada. Sa huling kalahati ng taon, dahil sa malakas na pagtaas sa dalawang hilaw na materyales - phenol at acetone -, ang halaga ng bisphenol A ay itinulak, at ang presyon ng gastos sa mga tagagawa ay tumaas. Sa pagtatapos ng buwan, ang mga tagagawa ay nagsisimulang magtaas ng mga presyo, at ang presyo ng bisphenol A ay nagsisimula na ring tumaas kasabay ng mga gastos.

Sa ikalawang yugto, mula sa unang bahagi ng Agosto hanggang kalagitnaan hanggang huling bahagi ng Setyembre, ang bisphenol A market ay patuloy na bumangon at umabot sa pinakamataas na antas ng taon.

Noong unang bahagi ng Agosto, na hinimok ng malakas na pagtaas ng hilaw na materyales na phenol at acetone, ang presyo sa merkado ng bisphenol A ay nanatiling matatag at unti-unting tumaas. Sa yugtong ito, ang planta ng bisphenol A ay sumailalim sa sentralisadong pagpapanatili, tulad ng pagsasara ng mga planta ng Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical, at Zhejiang Petrochemical Phase II noong Agosto, na nagresulta sa isang matinding pagbaba sa supply sa merkado. Gayunpaman, dahil sa epekto ng maagang pag-destock, ang downstream na demand restocking ay nasabay sa bilis, na nagkaroon ng positibong epekto sa merkado. Ang kumbinasyon ng mga benepisyo sa cost at supply demand ay ginawang mas matatag at tumataas ang merkado ng bisphenol A. Pagpasok ng Setyembre, ang pagganap ng internasyonal na krudo ay medyo malakas, na nagtutulak sa purong benzene, phenol, at acetone upang patuloy na tumaas, na nagreresulta sa pag-akyat ng bisphenol A. Patuloy na tumataas ang mga presyong sinipi ng mga tagagawa, at mahigpit din ang supply ng spot sa merkado. Ang downstream na demand para sa National Day stocking ay nakasabay din sa bilis, na lahat ay nagtulak sa presyo ng merkado noong kalagitnaan ng Setyembre hanggang sa pinakamataas na punto na 12050 yuan bawat tonelada ngayong taon.

Sa ikatlong yugto, mula kalagitnaan hanggang huli ng Setyembre hanggang katapusan ng buwan, ang bisphenol A market ay nakaranas ng mataas na pagbaba

Sa kalagitnaan hanggang huling bahagi ng Setyembre, habang tumataas ang mga presyo sa matataas na antas, ang bilis ng downstream na pagbili ay nagsisimula nang bumagal, at kakaunting bilang lamang ng mga tao na nangangailangan lamang ng mga ito ang gagawa ng mga naaangkop na pagbili. Ang kapaligiran ng kalakalan sa merkado ay nagsimulang humina. Kasabay nito, ang mga presyo ng hilaw na materyales na phenol at acetone ay nagsimula na ring bumaba mula sa mataas na antas, na nagpapahina sa suporta sa gastos para sa bisphenol A. Ang wait-and-see sentiment sa pagitan ng mga mamimili at nagbebenta sa merkado ay naging mas malakas, at ang downstream restocking ay naging maingat din. Ang double stocking ay hindi nakamit ang inaasahang layunin. Sa pagdating ng mga pista opisyal sa Mid Autumn Festival at National Day, naging maliwanag ang mentalidad ng ilang taong naghahawak ng mga kalakal sa barko, at pangunahing nakatuon sila sa pagbebenta nang may tubo. Sa pagtatapos ng buwan, ang pokus ng mga negosasyon sa merkado ay bumalik sa 11500-11600 yuan bawat tonelada.

Ang ikaapat na quarter ng bisphenol A market ay nahaharap sa maraming hamon

Sa mga tuntunin ng gastos, ang mga presyo ng hilaw na materyales na phenol at acetone ay maaari pa ring bumaba, ngunit dahil sa mga limitasyon ng mga average na presyo ng kontrata at mga linya ng gastos, ang kanilang pababang espasyo ay limitado, kaya ang suporta sa gastos para sa bisphenol A ay medyo limitado.

Sa mga tuntunin ng supply at demand, ang Changchun Chemical ay sasailalim sa maintenance simula sa ika-9 ng Oktubre at inaasahang magtatapos sa unang bahagi ng Nobyembre. Plano ng South Asia Plastics at Zhejiang Petrochemical na sumailalim sa maintenance sa Nobyembre, habang ang ilang unit ay nakatakdang isara para sa maintenance sa huling bahagi ng Oktubre. Gayunpaman, sa pangkalahatan, ang pagkawala ng mga aparatong bisphenol A ay umiiral pa rin sa ikaapat na quarter. Kasabay nito, unti-unting na-stabilize ang operasyon ng Jiangsu Ruiheng Phase II bisphenol A plant noong unang bahagi ng Oktubre, at maraming bagong unit tulad ng Qingdao Bay, Hengli Petrochemical, at Longjiang Chemical ang pinaplano ring isagawa sa ikaapat na quarter. Sa oras na iyon, ang kapasidad ng produksyon at ani ng bisphenol A ay tataas nang malaki. Gayunpaman, dahil sa mahinang pagbawi sa panig ng demand, ang merkado ay patuloy na napipigilan, at ang kontradiksyon ng supply-demand ay titindi.

Sa mga tuntunin ng kaisipan sa merkado, dahil sa hindi sapat na suporta sa gastos at mahinang pagganap ng supply at demand, kitang-kita ang pababang takbo ng merkado ng bisphenol A, na nagiging sanhi ng kawalan ng tiwala sa mga tagaloob ng industriya sa hinaharap na merkado. Sila ay mas maingat sa kanilang mga operasyon at kadalasan ay gumagamit ng isang wait-and-see na saloobin, na sa ilang mga lawak ay humahadlang sa downstream na bilis ng pagbili.

Sa ikaapat na quarter, nagkaroon ng kakulangan ng mga positibong salik sa bisphenol A market, at inaasahang magpapakita ng makabuluhang pagbaba ang mga presyo sa merkado kumpara sa ikatlong quarter. Ang pangunahing pokus ng merkado ay kinabibilangan ng pag-unlad ng produksyon ng mga bagong device, ang pagtaas at pagbaba ng mga presyo ng hilaw na materyales, at ang follow-up ng downstream na demand.

Oras ng post: Okt-19-2023