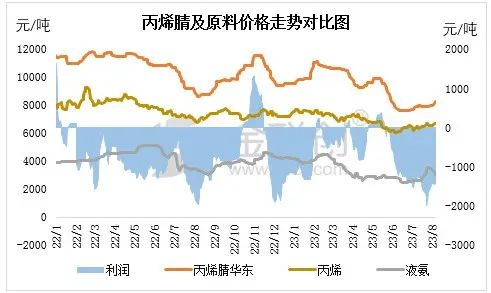

Dahil sa pagtaas ng kapasidad ng produksyon ng domestic acrylonitrile, ang kontradiksyon sa pagitan ng supply at demand ay lalong nagiging prominente. Mula noong nakaraang taon, ang industriya ng acrylonitrile ay nalulugi, na nagdaragdag ng kita sa wala pang isang buwan. Sa unang quarter ng taong ito, umaasa sa kolektibong pagtaas ng industriya ng kemikal, ang pagkalugi ng acrylonitrile ay makabuluhang nabawasan. Noong kalagitnaan ng Hulyo, sinubukan ng pabrika ng acrylonitrile na lusutan ang presyo sa pamamagitan ng pagsasamantala sa sentralisadong pagpapanatili ng kagamitan, ngunit sa huli ay nabigo, na may pagtaas lamang ng 300 yuan/tonelada sa pagtatapos ng buwan. Noong Agosto, ang mga presyo ng pabrika ay muling tumaas nang malaki, ngunit ang epekto ay hindi perpekto. Sa kasalukuyan, bahagyang bumaba ang mga presyo sa ilang rehiyon.

Bahagi ng gastos: Mula noong Mayo, ang presyo sa merkado ng acrylonitrile raw material propylene ay patuloy na bumaba nang malaki, na humahantong sa isang komprehensibong bearish fundamentals at isang makabuluhang pagbaba sa mga gastos sa acrylonitrile. Ngunit simula sa kalagitnaan ng Hulyo, ang pagtatapos ng hilaw na materyales ay nagsimulang tumaas nang malaki, ngunit ang mahinang merkado ng acrylonitrile ay humantong sa isang mabilis na pagpapalawak ng mga kita hanggang sa ibaba -1000 yuan/tonelada.

Demand side: Sa mga tuntunin ng downstream na pangunahing produkto ng ABS, patuloy na bumaba ang presyo ng ABS sa unang kalahati ng 2023, na humahantong sa pagbaba ng sigasig sa produksyon ng pabrika. Mula Hunyo hanggang Hulyo, ang mga tagagawa ay nakatuon sa pagbabawas ng produksyon at pre-sales, na nagreresulta sa isang makabuluhang pagbaba sa dami ng konstruksiyon. Hanggang sa Hulyo, ang pagkarga ng konstruksiyon ng tagagawa ay tumaas, ngunit ang pangkalahatang konstruksiyon ay nasa ibaba pa rin ng 90%. Ang acrylic fiber ay mayroon ding parehong problema. Sa kalagitnaan ng ikalawang quarter ng taong ito, bago pumasok sa mainit na panahon, ang kapaligiran sa labas ng panahon sa terminal weaving market ay dumating nang mas maaga, at ang kabuuang dami ng order ng mga tagagawa ng paghabi ay nabawasan. Ang ilang mga pabrika ng paghabi ay nagsimulang magsara nang madalas, na humahantong sa isa pang pagbaba sa mga hibla ng acrylic.

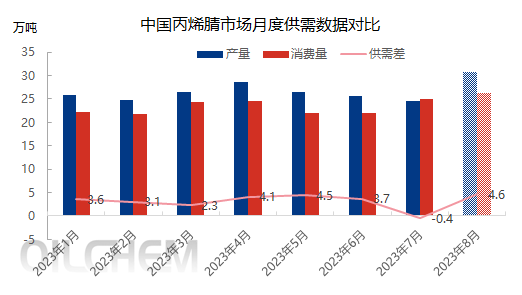

Gilid ng suplay: Noong Agosto, ang kabuuang rate ng paggamit ng kapasidad ng industriya ng acrylonitrile ay tumaas mula 60% hanggang sa humigit-kumulang 80%, at ang makabuluhang pagtaas ng supply ay unti-unting ilalabas. Darating din sa Hong Kong sa Agosto ang ilang murang imported goods na napag-usapan at nakalakal sa maagang yugto.

Sa pangkalahatan, ang labis na supply ng acrylonitrile ay unti-unting magiging kitang-kita muli, at ang patuloy na pagtaas ng ritmo ng merkado ay unti-unting pipigilan, na nagpapahirap sa spot market na ipadala. Ang operator ay may isang malakas na saloobin sa paghihintay at pagkita. Matapos ang pagsisimula ng acrylonitrile plant ay bumuti, ang mga operator ay walang tiwala sa mga prospect sa merkado. Sa medium hanggang long term, kailangan pa rin nilang bigyang pansin ang mga pagbabago sa hilaw na materyales at demand, pati na rin ang pagpapasiya ng mga tagagawa na magtaas ng mga presyo.

Oras ng post: Aug-10-2023