1,Pangkalahatang-ideya ng Market: Nagtakda ng Bagong Mababa ang Mga Presyo ng PTA sa Agosto

Noong Agosto, ang PTA market ay nakaranas ng isang makabuluhang malawak na pagbaba, na may mga presyo na pumapasok sa isang bagong mababang para sa 2024. Ang kalakaran na ito ay pangunahing nauugnay sa makabuluhang akumulasyon ng imbentaryo ng PTA sa kasalukuyang buwan, pati na rin ang kahirapan sa epektibong pagpapagaan sa problema ng backlog ng imbentaryo sa kawalan ng malakihang pagsasara ng kagamitan at pagbabawas ng produksyon. Samantala, ang pagbaba sa pandaigdigang pamilihan ng langis na krudo ay nabigo na magbigay ng epektibong suporta sa gastos para sa PTA, na lalong nagpalala sa pagbaba ng presyon nito sa mga presyo.

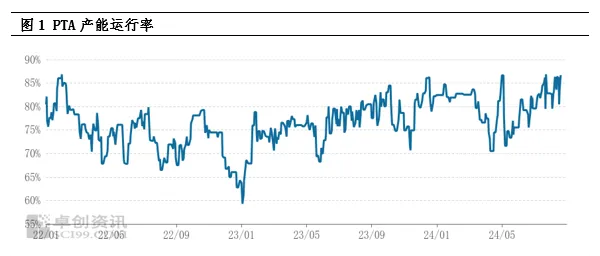

2,Pagsusuri sa panig ng suplay: Mataas na kapasidad ng produksyon na tumatakbo, umabot sa mga bagong pinakamataas ang imbentaryo

Sa kasalukuyan, ang rate ng pagpapatakbo ng kapasidad ng produksiyon ng PTA ay nananatili sa isang mataas na antas, at ang suplay ng mga kalakal ay lubhang sagana. Mula noong 2024, ang buwanang produksyon ng PTA ay tumaas nang malaki kumpara sa parehong panahon noong nakaraang taon at inaasahang aabot sa isang makasaysayang mataas. Ang mataas na produksyon na ito ay direktang humantong sa isang bagong mataas na imbentaryo ng lipunan ng PTA, na naging isang pangunahing salik sa pagsugpo sa mga presyo sa lugar. Bagama't ang mataas na operating rate ng downstream polyester industry ay bahagyang nagpabagal sa akumulasyon ng PTA imbentaryo, nang walang sentralisadong pagpapanatili at pagbabawas ng produksyon ng mga malalaking planta ng PTA, ang sitwasyon ng labis na suplay ay mahirap na baligtarin, at ang merkado ay may pessimistic na saloobin sa hinaharap na trend ng PTA.

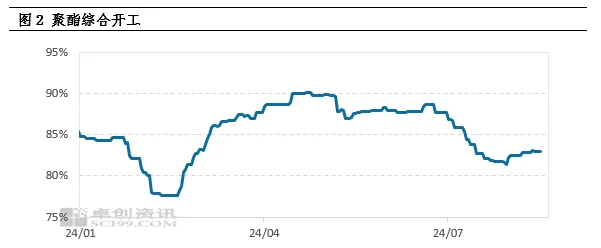

3,Pagsusuri sa panig ng demand: Ang demand ay kulang sa mga inaasahan, ang produksyon ng polyester ay nagsisimula sa mababang antas

Ang kahinaan sa panig ng demand ay isa pang mahalagang dahilan ng pagbaba ng presyo ng PTA. Ang patuloy na pagtaas ng mga gastos sa polymerization sa maagang yugto ay humantong sa pagbaba ng kita para sa mga produktong polyester, na nagpipilit sa ilang pabrika ng polyester na magpatibay ng isang diskarte sa pagbabawas ng produksyon at pagtataas ng mga presyo. Ang chain reaction na ito ay humantong sa patuloy na pagbaba sa mga rate ng produksyon ng polyester, at noong Agosto, karamihan sa mga pabrika ng polyester ay sumali sa hanay ng pagbabawas ng produksyon, na nagresulta sa isang makabuluhang pagbaba sa demand ng PTA. Ang mababang pagpayag ng mga pabrika ng polyester na tumanggap ng mga kalakal ay higit sa lahat dahil sa pagkonsumo ng imbentaryo at pangmatagalang pinagmumulan ng kontrata, na lalong nagpapalala sa kawalan ng balanse ng supply-demand ng PTA.

4,Presyon ng imbentaryo at mga inaasahan sa merkado

Batay sa kasalukuyang sitwasyon ng supply at demand, ang PTA ay inaasahang makakaipon ng humigit-kumulang 300000 tonelada sa Agosto, na magreresulta sa malawak na pagbaba ng mga presyo. Sa hinaharap, ang presyon ng suplay sa merkado ng PTA ay nananatiling napakalaki, pangunahin dahil sa limitadong sentralisadong mga pasilidad sa pagpapanatili at ang katotohanan na karamihan sa malalaking pasilidad ay nakakumpleto ng pagpapanatili sa loob ng taon. Inaasahan na ang buwanang produksyon ng PTA ay mananatili sa mataas na antas na higit sa 6 milyong tonelada bawat buwan sa hinaharap. Kahit na ang downstream na produksyon ng polyester ay nagsimulang tumalbog, magiging mahirap na ganap na matunaw ang gayong mataas na produksyon, at patuloy na iiral ang presyon ng suplay.

5,Suporta sa gastos at mahinang pattern ng oscillation

Sa kabila ng maraming negatibong salik sa merkado, ang pandaigdigang merkado ng langis na krudo ay nagbibigay pa rin ng ilang suporta sa gastos para sa PTA. Sa antas ng macro, ang mga alalahanin tungkol sa isang pandaigdigang pag-urong ng ekonomiya ay humantong sa isang pangkalahatang pagbaba sa mga presyo ng mga bilihin, ngunit ang tumataas na inaasahan ng mga pagbawas sa rate ng interes ay nagdulot ng init ng merkado. Sa panig ng suplay, ang kawalan ng katiyakan ng mga geopolitical na panganib at ang patakaran sa pagbabawas ng produksyon ng OPEC+ ay patuloy na nakakaapekto sa merkado ng langis. Sa panig ng demand, umiiral pa rin ang inaasahan ng pag-destock ng krudo. Sa ilalim ng pinagsamang epekto ng mga salik na ito, ang merkado ng langis ay nagpapakita ng isang sitwasyon ng magkahalong mahaba at maikling posisyon, na may mga bayarin sa pagproseso ng PTA na nagbabago-bago sa pagitan ng 300-400 yuan/tonelada. Samakatuwid, sa kabila ng napakalaking presyon ng suplay, ang suporta sa gastos ng internasyonal na langis na krudo ay maaari pa ring humantong sa isang mahina at pabagu-bagong pattern sa merkado ng PTA.

6,Konklusyon at Prospect

Sa buod, ang PTA market ay haharap sa malaking supply pressure sa hinaharap, at ang mahinang demand side ay lalong magpapalala sa pesimistikong sentimento ng merkado. Gayunpaman, ang papel na sumusuporta sa gastos ng internasyonal na langis na krudo ay hindi maaaring balewalain, na maaaring sa ilang mga lawak ay nagpapabagal sa pagbaba ng mga presyo ng PTA. Samakatuwid, inaasahan na ang merkado ng PTA ay papasok sa isang panahon ng mahinang pagkasumpungin.

Oras ng post: Aug-26-2024