Noong Abril 2024, ang engineering plastic market ay nagpakita ng magkahalong trend ng pagtaas at pagbaba. Ang masikip na supply ng mga bilihin at pagtaas ng presyo ay naging pangunahing salik na nagtutulak sa merkado, at ang paradahan at mga diskarte sa pagpapataas ng presyo ng mga pangunahing planta ng petrochemical ay nagpasigla sa pagtaas ng spot market. Gayunpaman, ang mahinang demand sa merkado ay humantong din sa pagbaba sa ilang mga presyo ng produkto. Sa partikular, ang mga presyo ng mga produkto tulad ngPMMA, PC, at PA6 ay tumaas, habang ang mga presyo ng mga produkto tulad ng PET, PBT, PA6, at POM ay bumaba.

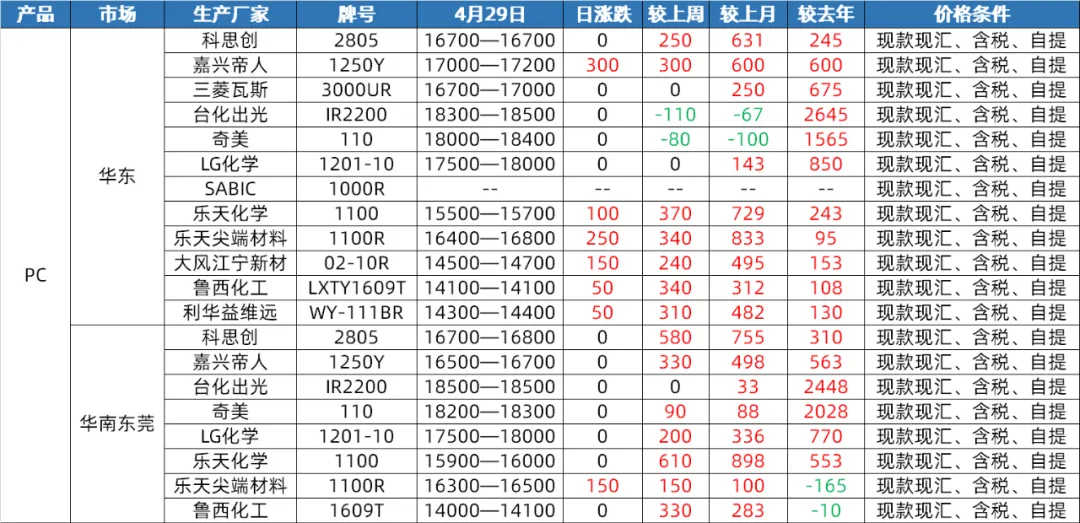

merkado ng PC

Gilid ng suplay: Noong Abril, ang domestic PC market ay nakaranas ng isang makitid na hanay ng mga pagbabagu-bago at pagsasama-sama bago pumasok at tumaas. Sa pagtatapos ng buwan, ang mga presyo ay bumangon sa pinakamataas na antas mula noong ikaapat na quarter ng nakaraang taon. Sa unang kalahati ng buwan, bagama't ang PC equipment ng Hainan Huasheng ay sumailalim sa buong line shutdown at maintenance, ang pangkalahatang operasyon ng iba pang domestic PC equipment ay stable, at walang gaanong pressure mula sa parehong panig ng supply at demand. Gayunpaman, sa huling kalahati ng taon, kasama ang makabuluhang rebound ng PC upstream raw na materyales at ang patuloy na pagtaas ng mga parallel na materyales, kasama ng mga stocking operation ng ilang downstream na pabrika bago ang Araw ng Mayo, mabilis na tumaas ang presyo ng PC spot. Noong Mayo, bagama't mayroon pa ring mga plano para sa pagpapanatili ng PC device, inaasahang mababawi ang mga pagkalugi sa pagpapanatili. Kasabay nito, unti-unting ilalabas ang 260000 tonelada/taon na kapasidad ng produksyon ng PC device ng Hengli Petrochemical, kaya inaasahang tataas ang supply ng domestic PC sa Mayo kumpara sa mga inaasahan ngayong buwan.

Demand side: Sa huling bahagi ng Abril, kahit na ang PC market presyo ay tumaas, walang makabuluhang positibong inaasahan sa demand side. Ang downstream procurement ng PC ay hindi pa nakapagpapataas ng merkado. Sa pagpasok ng Mayo, inaasahang mananatiling matatag ang panig ng demand, na nagpapahirap na magkaroon ng makabuluhang epekto sa pagmamaneho sa merkado ng PC.

Bahagi ng gastos: Sa mga tuntunin ng gastos, ang hilaw na materyal na bisphenol A ay inaasahang magbabago nang bahagya sa mataas na antas sa Mayo, na may limitadong suporta sa gastos para sa PC. Bilang karagdagan, habang ang mga presyo ng PC ay tumaas sa halos kalahating taon na mataas at walang sapat na bullish fundamentals, tumaas ang mga inaasahan sa panganib sa merkado, at tataas din ang pagkuha at pagpapadala, na higit na pinipiga ang mga margin ng kita ng PC.

PA6 Slice Market

Gilid ng suplay: Noong Abril, ang merkado ng pagpipiraso ng PA6 ay may medyo sapat na bahagi ng suplay. Dahil sa pag-restart ng kagamitan sa pagpapanatili para sa hilaw na materyal na caprolactam, tumaas ang operating load, at ang imbentaryo ng hilaw na materyal sa planta ng polymerization ay nasa mataas na antas. Kasabay nito, ang on-site na supply ay nagpapakita rin ng sapat na katayuan. Bagama't ang ilang pinagsama-samang pabrika ay may limitadong imbentaryo ng lugar, karamihan sa kanila ay naghahatid ng mga order sa maagang yugto, at ang pangkalahatang presyon ng suplay ay hindi makabuluhan. Pagpasok ng Mayo, ang supply ng caprolactam ay patuloy na nananatiling sapat, at ang produksyon ng mga pabrika ng polymerization ay nanatili sa isang mataas na antas. Ang supply sa site ay nanatiling sapat. Sa mga unang araw, ang ilang mga pabrika ay patuloy na naghahatid ng mga maagang order, at ang supply pressure ay inaasahang magpapatuloy. Gayunpaman, nararapat na tandaan na ang kamakailang positibong pag-unlad ng kalakalan sa pag-export, isang pagtaas sa pinagsama-samang mga order sa pag-export, o ang patuloy na negatibong imbentaryo ng isang maliit na bilang ng mga pabrika, ay magkakaroon ng tiyak na epekto sa panig ng suplay.

Demand side: Noong Abril, ang demand side ng PA6 slicing market ay karaniwan. Kasama sa downstream aggregation ang on-demand na pagkuha na may limitadong demand. Sa ilalim ng impluwensya ng downstream demand, ibinaba ng mga pabrika sa hilaga ang kanilang mga presyo ng pabrika. Gayunpaman, habang papalapit ang holiday ng May Day, bumuti ang kapaligiran ng transaksyon sa merkado, at ang ilang pinagsama-samang pabrika ay may pre-sale hanggang sa katapusan ng holiday ng May Day. Sa Mayo, inaasahang mananatiling matatag ang panig ng demand. Sa unang kalahati ng taon, ang ilang mga pabrika ay nagpatuloy sa paghahatid ng mga maagang order, habang ang downstream na pagsasama-sama ay lubos na umaasa sa on-demand na pagkuha, na nagreresulta sa limitadong demand. Gayunpaman, kung isasaalang-alang ang positibong pag-unlad ng kalakalan sa pag-export at ang pagtaas ng pinagsama-samang mga order sa pag-export, magkakaroon ito ng tiyak na positibong epekto sa panig ng demand.

Bahagi ng gastos: Noong Abril, ang mahinang suporta sa gastos ay ang pangunahing katangian ng merkado ng pagpipiraso ng PA6. Ang mga pagbabago sa presyo ng hilaw na materyal na caprolactam ay may tiyak na epekto sa halaga ng paghiwa, ngunit sa pangkalahatan, ang suporta sa gastos ay limitado. Sa pagpasok ng Mayo, inaasahang patuloy na magbabago ang bahagi ng gastos. Dahil sa sapat na supply ng caprolactam, ang pagbabagu-bago ng presyo nito ay magkakaroon ng direktang epekto sa halaga ng PA6 slicing. Inaasahan na ang merkado ay mananatiling mahina at matatag sa unang sampung araw, habang sa ikalawang sampung araw, ang merkado ay maaaring sundin ang mga pagbabago sa gastos at magpakita ng isang tiyak na takbo ng pagsasaayos.

PA66 Market

Gilid ng suplay: Noong Abril, ang domestic PA66 market ay nagpakita ng pabagu-bagong trend, na may buwanang average na presyo na bahagyang bumababa ng 0.12% buwan sa buwan at 2.31% taon-sa-taon. Sa kabila ng pagtaas ng presyo ng pagpapatupad na 1500 yuan/tonelada ni Yingweida para sa hilaw na materyal na hexamethylenediamine, ang produksyon ng hexamethylenediamine ng Tianchen Qixiang ay nanatiling matatag, at ang pagtaas ng suplay ng hilaw na materyales ay humantong sa mahinang pagsasama-sama ng presyo ng lugar ng hexamethylenediamine. Sa pangkalahatan, ang panig ng supply ay medyo matatag at ang merkado ay may sapat na supply ng lugar. Sa pagpasok ng Mayo, ang Nvidia adiponitrile unit ay nakatakdang sumailalim sa maintenance para sa isang buwan, ngunit ang spot execution price ng adiponitrile ay nananatiling stable sa 26500 yuan/ton, at ang Tianchen Qixiang adiponitrile unit ay nagpapanatili din ng stable na operasyon. Kaya naman, inaasahang mananatiling matatag ang suplay ng mga hilaw na materyales at walang makabuluhang pagbabago sa panig ng suplay.

Gilid ng demand: Noong Abril, mahina ang terminal demand, at malakas ang downstream na sentimento sa mataas na presyo. Ang merkado ay pangunahing nakatuon sa mahigpit na pagkuha ng demand. Bagama't ang supply ay matatag at sagana, ang hindi sapat na demand ay nagpapahirap sa merkado na magpakita ng makabuluhang pagtaas ng momentum. Inaasahan na ang terminal demand ay mananatiling mahina sa Mayo, na walang positibong balita na nagpapalakas dito. Ang mga downstream na negosyo ay inaasahang patuloy na tumutok sa mahahalagang pagkuha, at ang pangangailangan sa merkado ay malamang na hindi bumuti nang malaki. Samakatuwid, mula sa panig ng demand, ang merkado ng PA66 ay haharap pa rin sa ilang pababang presyon.

Bahagi ng gastos: Noong Abril, medyo stable ang cost side support, na may mga presyo ng adipic acid at adipic acid na nagpapakita ng pabago-bagong trend. Sa kabila ng pagbabagu-bago sa mga presyo ng hilaw na materyales, walang makabuluhang pagbabago sa pangkalahatang suporta sa gastos. Sa pagpasok ng Mayo, ang pagpapanatili ng Nvidia adiponitrile unit ay maaaring magkaroon ng isang tiyak na epekto sa mga gastos sa hilaw na materyales, ngunit ang mga presyo ng adipic acid at adipic acid ay inaasahang mananatiling medyo matatag. Samakatuwid, mula sa isang pananaw sa gastos, ang suporta sa gastos ng merkado ng PA66 ay nananatiling medyo matatag.

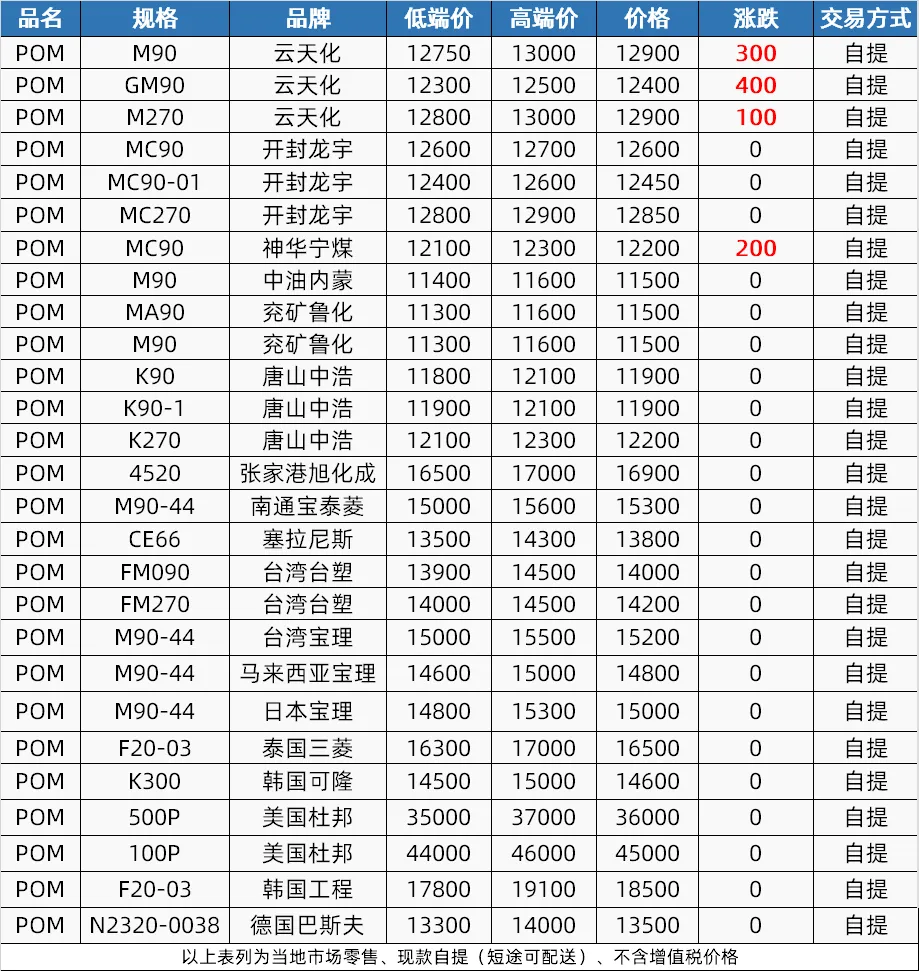

POM market

Gilid ng suplay: Noong Abril, ang POM market ay nakaranas ng proseso ng unang pagsugpo at pagkatapos ay pagtaas ng supply. Noong mga unang araw, dahil sa holiday ng Qingming Festival at pagbaba ng presyo sa mga plantang petrochemical, maluwag ang suplay sa pamilihan; Ang pagpapanatili ng kagamitan sa kalagitnaan ng buwan ay humantong sa paghihigpit ng suplay, pagsuporta sa pagtaas ng presyo; Sa huling kalahati ng taon, ang mga kagamitan sa pagpapanatili ay naibalik, ngunit ang kakulangan ng mga kalakal ay nagpatuloy. Inaasahan na ang panig ng suplay ay mapanatili ang isang tiyak na positibong pananaw sa Mayo. May mga plano sa pagpapanatili ang Shenhua Ningmei at Xinjiang Guoye, habang plano ng Hengli Petrochemical na pataasin ang produksyon, at mananatiling mahigpit ang kabuuang supply.

Demand side: Ang POM market demand noong Abril ay mahina, at ang kakayahan ng terminal na tumanggap ng mga order ay mahina. Sa Mayo, inaasahan na ang terminal demand ay patuloy na magiging mahigpit na demand para sa maliliit na order, at ang pabrika ay hahawak ng 50-60% ng produksyon at maghintay para sa bagong order na gabay.

Bahagi ng gastos: Ang bahagi ng gastos ay may limitadong epekto sa merkado ng POM noong Abril, ngunit inaasahang mananatiling malakas ang mga mid to high end na panipi sa Mayo dahil sa epekto ng pagtaas ng presyo ng na-import na materyal. Gayunpaman, ang mahinang demand at kumpetisyon mula sa mga low-end na pinagmumulan ay makakaapekto sa mga low-end na alok, na posibleng humahantong sa pababang mga inaasahan.

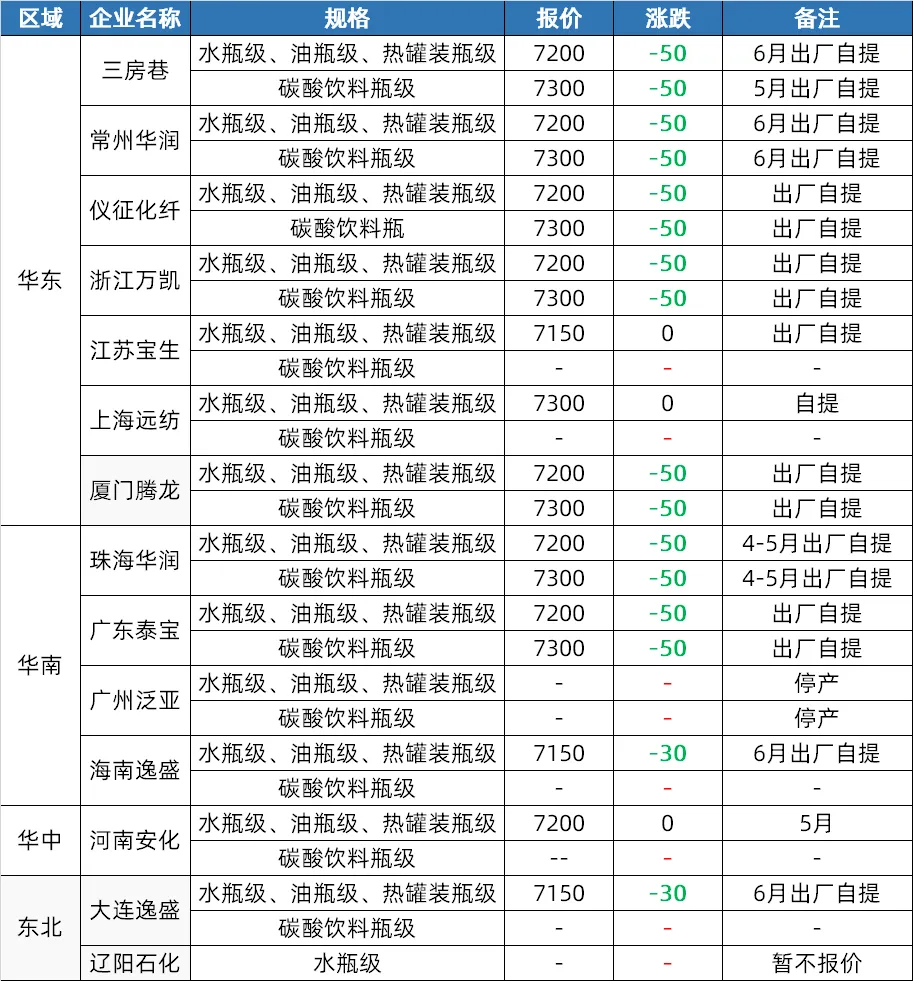

PET market

Gilid ng suplay: Noong Abril, ang polyester bottle chip market ay unang pinalakas ng krudo at hilaw na materyales, na may pagtaas ng mga presyo. Sa ikalawang kalahati ng buwan, ang mga presyo ng hilaw na materyales ay bumagsak, ngunit ang mga pabrika ay nagtaas ng mga presyo, at ang merkado ay nagpapanatili pa rin ng isang tiyak na antas ng presyo. Sa pagpasok ng Mayo, ang ilang mga pasilidad sa timog-kanluran ay maaaring iakma ayon sa sitwasyon ng hilaw na materyal, at ang suplay ay maaaring bahagyang tumaas sa ilalim ng inaasahan ng mga bagong pasilidad na inilalagay sa operasyon.

Gilid ng demand: Ang mga alalahanin sa merkado noong Abril ay nagtulak sa ibaba ng agos at mga mangangalakal na mag-restock, na may aktibong pangangalakal sa ikalawang kalahati ng buwan. Sa Mayo, inaasahang papasok ang industriya ng soft drink sa peak replenishment season, na may pagtaas ng demand para sa PET sheets at pangkalahatang pagpapabuti sa domestic demand.

Bahagi ng gastos: Malakas ang suporta sa gastos sa unang kalahati ng Abril, ngunit humina sa ikalawang kalahati. Sa pagpasok ng Mayo, ang inaasahang pagbaba ng krudo at mga pagbabago sa suplay ng hilaw na materyales ay maaaring humantong sa mahinang suporta sa gastos.

PBT market

Gilid ng suplay: Noong Abril, mas kaunting maintenance ang mga PBT device, na nagresulta sa mas mataas na produksyon at maluwag na bahagi ng supply. Sa Mayo, inaasahang sasailalim sa maintenance ang ilang PBT device, at inaasahang bababa ang supply. Gayunpaman, sa pangkalahatan, ang panig ng supply ay mananatiling mataas.

Gilid ng gastos: Noong Abril, ang bahagi ng gastos ay nagpakita ng pabagu-bagong kalakaran, na ang mga presyo sa merkado ng PTA sa una ay malakas at pagkatapos ay mahina, patuloy na bumababa ang BDO, at mahinang paghahatid ng gastos. Sa pagpasok ng Mayo, ang mga presyo sa merkado ng PTA ay maaaring tumaas muna at pagkatapos ay bumaba, na ang mga bayarin sa pagproseso ay medyo mababa; Ang presyo ng merkado ng BDO ay nasa mababang antas, na may mataas na paglaban sa kalakalan sa merkado, at inaasahan na ang bahagi ng gastos ay mapanatili ang mga pagbabago sa hanay.

Gilid ng demand: Noong Abril, ang mga mamimili sa ibaba ng agos at terminal ay kadalasang nagre-restock sa mga pagbaba, na ang mga transaksyon ay umiikot sa maliliit na order na hinihiling, na nagpapahirap sa pangangailangan sa merkado na umunlad. Sa pagpasok ng Mayo, ang PBT market ay nagsimula sa isang tradisyunal na off-season, kung saan ang umiikot na industriya ay inaasahang makakaranas ng pagbaba sa produksyon. Ang pangangailangan para sa pagbabago sa larangan ay mabuti pa rin, ngunit ang kita ay bumaba. Dagdag pa rito, dahil sa mahinang pag-iisip sa hinaharap na merkado, ang sigasig para sa pagbili ng mga kalakal ay hindi mataas, at maraming mga produkto ang binibili kung kinakailangan. Sa pangkalahatan, maaaring patuloy na maging matamlay ang panig ng demand.

merkado ng PMMA

Gilid ng suplay: Bagama't tumaas ang produksyon ng mga particle ng PMMA sa merkado dahil sa pagtaas ng base ng kapasidad ng produksyon noong Abril, bahagyang bumaba ang mga operasyon ng pabrika. Inaasahan na ang sitwasyon ng masikip na particle spot sa Mayo ay hindi ganap na maiibsan sa maikling panahon, at ang ilang mga pabrika ay maaaring may mga inaasahan sa pagpapanatili, kaya umiiral pa rin ang suporta sa suplay.

Demand side: Downstream rigid demand procurement, ngunit maingat sa paghabol ng mataas na demand. Pagpasok ng Mayo, nananatiling maingat ang terminal buying mentality, at ang merkado ay nagpapanatili ng malakas na demand. Gilid ng demand:

Cost wise: Ang average na presyo ng raw material MMA sa market ay tumaas nang malaki noong Abril, na may buwanang average na presyo sa East China, Shandong, at South China market na tumaas ng 15.00%, 16.34%, at 8.00% month on month, ayon sa pagkakabanggit. Ang mga panggigipit sa gastos ay humantong sa pagtaas ng mga presyo ng particle sa merkado. Inaasahan na ang mga presyo ng MMA ay mananatiling mataas sa maikling panahon, at ang halaga ng mga pabrika ng butil ay patuloy na nasa ilalim ng presyon.

Oras ng post: May-07-2024