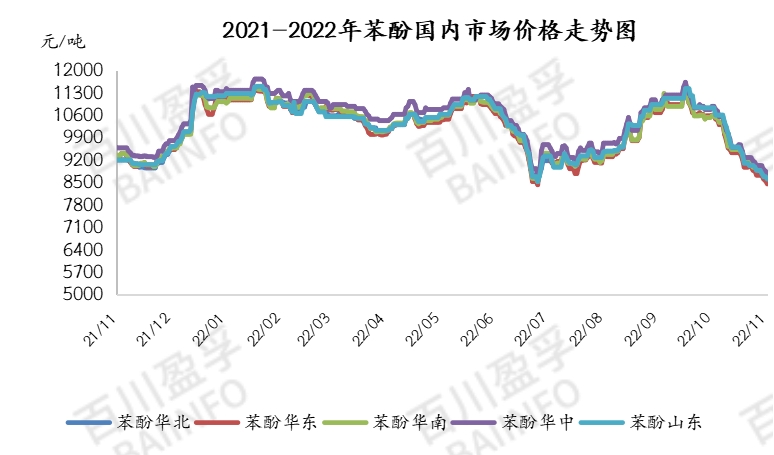

Mula noong Nobyembre, ang presyo ng phenol sa domestic market ay patuloy na bumababa, na may average na presyo na 8740 yuan/tonelada sa pagtatapos ng linggo. Sa pangkalahatan, ang paglaban sa transportasyon sa rehiyon ay nasa huling linggo pa rin. Kapag na-block ang kargamento ng carrier, maingat at mababa ang alok ng phenol, mahina ang pagbili ng mga negosyo sa downstream terminal, hindi sapat ang paghahatid sa lugar, at limitado ang follow-up ng mga aktwal na order. Noong tanghali noong Biyernes, ang presyo ngphenolsa pangunahing merkado ay 8325 yuan/tonelada, 21.65% na mas mababa kaysa doon sa parehong panahon noong nakaraang buwan.

Noong nakaraang linggo, humina ang international market price ng phenol sa Europe, America at Asia, habang bumaba naman ang presyo ng phenol sa Asia. Ang presyo ng phenol CFR sa China ay bumaba ng 55 hanggang 1009 US dollars/ton, ang presyo ng CFR sa Southeast Asia ay bumaba ng 60 hanggang 1134 US dollars/ton, at ang presyo ng phenol sa India ay bumaba ng 50 hanggang 1099 US dollars/ton. Ang presyo ng phenol sa merkado ng US ay nanatiling matatag, habang ang presyo ng FOB US Gulf ay naging matatag sa US $1051/t. Tumaas ang presyo ng phenol sa European market, bumaba ang presyo ng FOB Rotterdam ng 243 hanggang 1287 US dollars/ton, at ang presyo ng FD sa Northwest Europe ay tumaas ng 221 hanggang 1353 euros/ton. Ang internasyonal na merkado ay pinangungunahan ng pagbaba ng presyo.

Gilid ng supply: isang 650000 t/a phenol at ketone plant sa Ningbo ang isinara para sa maintenance, isang 480000 t/a phenol at ketone plant sa Changshu ang isinara para sa maintenance, at isang 300000 t/a phenol at ketone plant sa Huizhou ang na-restart, na nagkaroon ng negatibong epekto sa phenol market. Ang tiyak na kalakaran ay patuloy na sumusunod. Sa simula ng nakaraang linggo, ang antas ng imbentaryo ng mga domestic phenol plant ay nabawasan kumpara doon sa pagtatapos ng nakaraang linggo, na may imbentaryo na 23000 tonelada, 17.3% na mas mababa kaysa doon sa pagtatapos ng nakaraang linggo.

Demand side: Hindi maganda ang pagbili ng terminal factory ngayong linggo, hindi matatag ang mentality ng mga cargo holders, patuloy na humihina ang offer, at hindi sapat ang market turnover. Sa pagtatapos ng linggong ito, ang average na kabuuang kita ng phenol ay humigit-kumulang 700 yuan/tonelada kaysa sa nakaraang linggo, at ang average na kabuuang kita ng linggong ito ay humigit-kumulang 500 yuan/tonelada.

Gilid ng gastos: Noong nakaraang linggo, ang domestic purong benzene market ay tinanggihan. Ang presyo ng domestic purong benzene market ay patuloy na bumababa, ang styrene ay bumaba nang mahina, ang market mentality ay walang laman, ang pangangalakal sa merkado ay maingat, at ang transaksyon ay karaniwan. Noong Biyernes ng hapon, ang spot closing negotiation ay tinukoy sa 6580-6600 yuan/ton; Ang sentro ng presyo ng purong benzene market ng Shandong ay bumagsak, ang downstream na suporta sa demand ay mahina, ang refinery mentality ay naging mahina, at ang lokal na alok sa pagpino ay patuloy na bumaba. Ang pangunahing sanggunian ay 6750-6800 yuan/ton. Ang gastos ay hindi sapat upang suportahan ang phenol market.

Sa linggong ito, ang isang 480000 t/a phenol at ketone plant sa Changshu ay binalak na mag-restart, at ang supply side ay inaasahang bubuti; Ang downstream na demand ay patuloy na nangangailangan lamang ng pagbili, na hindi sapat upang suportahan ang phenol market. Ang presyo ng hilaw na materyal na purong benzene ay maaaring patuloy na bumaba, ang presyo ng propylene mainstream market ay patuloy na tumira, ang pangunahing hanay ng presyo ay magbabago sa pagitan ng 7150-7400 yuan/ton, at ang suporta sa gastos ay hindi sapat.

Sa kabuuan, ang supply ng phenol at ketone enterprise ay tumaas, ngunit ang demand side ay matamlay, ang negosasyon na kapaligiran ay hindi sapat sa ilalim ng mahinang supply at demand fundamentals, at ang panandaliang kahinaan ng phenol ay inayos.

Chemwinay isang chemical raw material trading company sa China, na matatagpuan sa Shanghai Pudong New Area, na may network ng mga daungan, terminal, paliparan at transportasyon ng riles, at may mga kemikal at mapanganib na bodega ng kemikal sa Shanghai, Guangzhou, Jiangyin, Dalian at Ningbo Zhoushan, China, na nag-iimbak ng higit sa 50,000 tonelada ng mga kemikal na hilaw na materyales sa buong taon, na malugod na binibili sa buong taon. chemwin email:service@skychemwin.comwhatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Oras ng post: Nob-28-2022