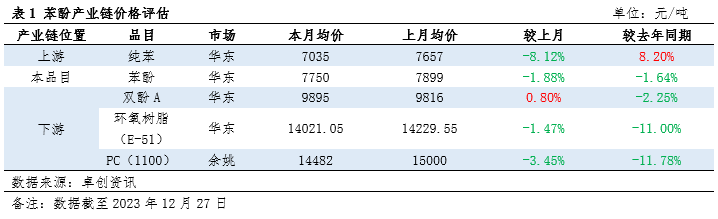

1, Ang presyo ngphenolang kadena ng industriya ay bumagsak nang higit kaysa tumaas nang mas kaunti

Noong Disyembre, ang mga presyo ng phenol at ang upstream at downstream na mga produkto nito sa pangkalahatan ay nagpakita ng isang trend ng mas pagbaba kaysa pagtaas. Mayroong dalawang pangunahing dahilan:

1. Hindi sapat na suporta sa gastos: Malaki ang ibinaba ng presyo ng upstream pure benzene, at bagama't nagkaroon ng bottoming out rebound sa loob ng buwan, medyo nag-aalangan ang pagtaas ng presyo dahil sa akumulasyon ng imbentaryo sa pangunahing daungan. Nililimitahan nito ang suporta ng mga gastos para sa downstream.

2. Imbalance ng supply at demand: Ang pangkalahatang pagganap ng downstream na demand ay walang kinang, lalo na sa pagpapalabas ng bagong kapasidad ng produksyon sa ilang industriya, na humahantong sa isang kawalan ng balanse sa relasyon ng supply at demand at pagbaba ng mga presyo ng produkto.

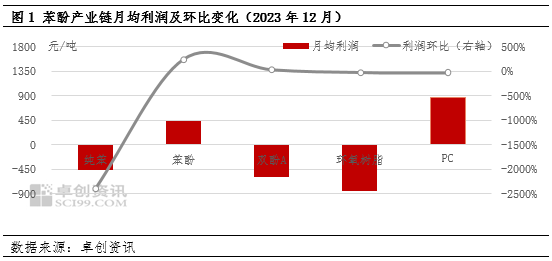

2、 Pangkalahatang kakayahang kumita ng industriya

1. Pangkalahatang mahinang kakayahang kumita: Noong Disyembre, ang mga kita ng phenol at upstream at downstream na mga industriyal na kadena ay nag-iba-iba, na nagresulta sa isang medyo mahinang pangkalahatang kakayahang kumita.

2. Ang kakayahang kumita ng phenolic ketone industry ay bumuti: Dahil sa madalas na pagpapanatili ng phenolic ketone units sa loob ng buwan, ang supply contraction ay nagbigay ng ilang positibong suporta para sa mga negosyo. Samantala, ang pagbaba ng average na presyo ng upstream na purong benzene ay nagpakalma sa mga pressure pressure.

3. Ang industriya ng epoxy resin ay may pinakamalaking pagkalugi: ang mahigpit na supply ng bisphenol A ay humantong sa isang makitid na pagtaas sa mga presyo sa merkado, ngunit ang mababang panahon ng demand at presyon ng gastos ay humantong sa mahinang kakayahang kumita sa industriya ng epoxy resin.

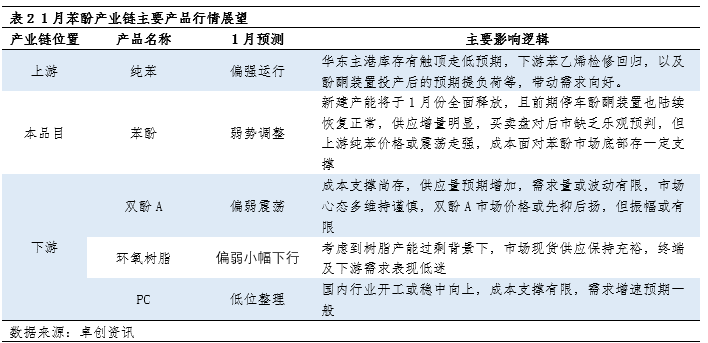

3, pagtataya sa merkadopara sa phenol industry chain noong Enero

Inaasahan na sa Enero, ang takbo ng merkado ng chain ng industriya ng phenol ay magpapakita ng magkahalong takbo ng pagtaas at pagbaba:

1. Upstream malakas na operasyon ng purong benzene: Inaasahan na ang imbentaryo sa pangunahing daungan ng East China ay tataas at bababa, habang ang downstream na demand ay bumubuti, na nagbibigay ng ilang suporta para sa presyo ng purong benzene.

2. Ang presyon ng industriya sa ibaba ay nananatiling hindi nagbabago: Bagama't ang ilang mga industriya tulad ng styrene at phenolic ketone maintenance ay magdudulot ng pagpapabuti sa demand, ang supply at demand pressure sa downstream na mga industriya ay nananatili pa rin, at ang patuloy na pagpapalabas ng bagong kapasidad sa produksyon ay maaaring higit pang sugpuin ang mga presyo.

3. Ang kabuuang pababang espasyo ng merkado ay limitado: ang paghahatid ng epekto ng mga benepisyo sa bahagi ng gastos ay maaaring limitahan ang kabuuang pababang espasyo ng merkado.

Sa kabuuan, ang chain ng industriya ng phenol ay nahaharap sa dalawahang panggigipit ng gastos at supply at demand noong Disyembre, na nagresulta sa mahinang pangkalahatang kakayahang kumita. Ang merkado sa Enero ay inaasahang magpapakita ng magkahalong trend ng mga pagtaas at pagbaba, ngunit ang pangkalahatang pababang espasyo ay maaaring limitado.

Oras ng post: Ene-02-2024