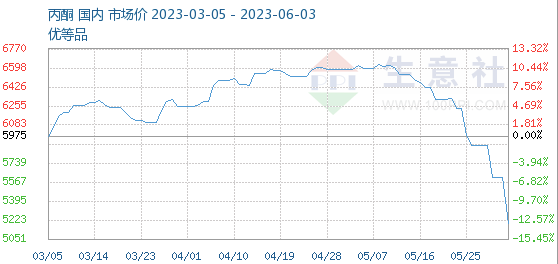

Noong ika-3 ng Hunyo, ang benchmark na presyo ng acetone ay 5195.00 yuan/ton, isang pagbaba ng -7.44% kumpara sa simula ng buwang ito (5612.50 yuan/ton).

Sa patuloy na pagbaba ng merkado ng acetone, ang mga pabrika ng terminal sa simula ng buwan ay pangunahing nakatuon sa pagtunaw ng mga kontrata, at hindi sapat ang maagap na pagkuha, na nagpapahirap sa pagpapalabas ng mga panandaliang aktwal na mga order.

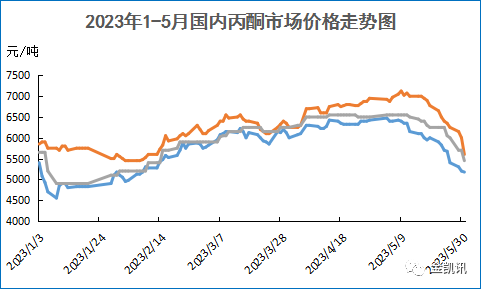

Noong Mayo, bumaba ang presyo ng acetone sa domestic market. Noong Mayo 31, ang average na buwanang presyo sa East China market ay 5965 yuan tons, bumaba ng 5.46% month on month. Sa kabila ng puro maintenance ng phenolic ketone plants at mababang port inventory, na nanatili sa paligid ng 25000 tonelada, ang kabuuang supply ng acetone noong Mayo ay nanatiling mababa, ngunit ang downstream na demand ay patuloy na naging tamad.

Bisphenol A: Ang rate ng paggamit ng kapasidad ng produksyon ng mga domestic device ay humigit-kumulang 70%. Ang Cangzhou Dahua ay nagpapatakbo ng humigit-kumulang 60% ng 200000 tonelada/taon nitong planta; Shandong Luxi Chemical's 200000 tonelada/taon na pagsara ng planta; Ang 120000 tonelada/taon na yunit ng Sinopec Sanjing sa Shanghai ay isinara para sa pagpapanatili noong ika-19 ng Mayo dahil sa mga isyu sa singaw sa parke, na may inaasahang panahon ng pagpapanatili na humigit-kumulang 10 araw; Bahagyang tumaas ang load ng Guangxi Huayi Bisphenol A Plant.

MMA: Ang rate ng paggamit ng kapasidad ng acetone cyanohydrin MMA unit ay 47.5%. Ang ilang unit sa Jiangsu Silbang, Zhejiang Petrochemical Phase I unit, at Lihua Yilijin refining unit ay hindi pa nagpapatuloy sa pagsisimula muli. Ang Mitsubishi Chemical Raw Materials (Shanghai) unit ay isinara para sa maintenance ngayong linggo, na nagresulta sa pagbaba sa kabuuang operating load ng MMA.

Isopropanol: Ang operating rate ng domestic acetone based isopropanol enterprises ay 41%, at ang 100000 tonelada/taon na planta ng Kailing Chemical ay isinara; Ang 100000 tonelada/taon na pag-install ni Shandong Dadi ay ipaparada sa katapusan ng Abril; Ang 50000 tonelada/taon na pag-install ng Dezhou Detian ay ipaparada sa ika-2 ng Mayo; Ang 50000 tonelada/taon na planta ng Hailijia ay gumagana sa mababang karga; Ang 100000 tonelada/taon na planta ng isopropanol ng Lihuayi ay nagpapatakbo sa ilalim ng pinababang karga.

MIBK: Ang operating rate ng industriya ay 46%. Ang 15000 tonelada/taon na MIBK device ng Jilin Petrochemical ay isinara noong ika-4 ng Mayo, ngunit ang oras ng pag-restart ay hindi tiyak. Ang 5000 tonelada/taon na MIBK device ng Ningbo ay isinara para sa pagpapanatili noong ika-16 ng Mayo, at ipinagpatuloy ang pag-restart sa linggong ito, na unti-unting nagpapataas ng pasanin.

Ang mahinang downstream na demand ay nagpapahirap sa acetone market na ipadala. Bilang karagdagan, ang upstream na hilaw na materyal na merkado ay patuloy na bumababa, at ang bahagi ng gastos ay kulang din ng suporta, kaya ang presyo ng acetone market ay patuloy na bumababa.

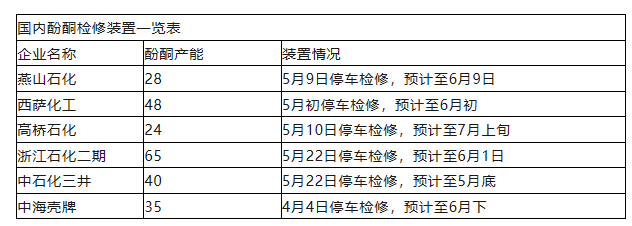

Listahan ng mga Domestic Phenol Ketone Maintenance Device

Paradahan para sa maintenance sa ika-4 ng Abril, inaasahang magtatapos sa Hunyo

Mula sa listahan sa itaas ng pagpapanatili ng device, makikita na ang ilang phenolic ketone maintenance device ay malapit nang mag-restart, at ang operating load ng acetone enterprise ay tumataas. Bilang karagdagan, ang 320000 tonelada ng phenolic ketone device sa Qingdao Bay at 450000 tonelada ng phenolic ketone device sa Huizhou Zhongxin Phase II ay binalak na isagawa mula Hunyo hanggang Hulyo, na may malinaw na pagtaas ng supply sa merkado at downstream na demand na pumapasok sa off-season, at ang supply at demand link ay nasa ilalim pa rin ng pressure.

Inaasahan na magkakaroon pa rin ng kaunting pagpapabuti sa merkado sa linggong ito, at hindi maiiwasan ang panganib ng karagdagang pagbaba. Kailangan nating maghintay para sa paglabas ng mga signal ng demand.

Oras ng post: Hun-05-2023